概要:1月から6月にかけて、鉄鉱石、原料炭、ビレット、鋼帯、鋼管などのバルク商品の価格はいずれも大きく変動しました。今年は、各種の緩和的かつ慎重な金融政策が国内経済運営全体の改善を促進しましたが、建設業界の回復は今年緩やかでした。また、外部環境は依然として複雑かつ厳しく、主要経済国の政策撤退の波及効果が高まり、国内需要の解放には多くの制約がありました。今年の鋼材品種の需給関係は、基本的に「期待強弱」のパターンにあります。本稿では、建設業界に不可欠な溶接管品種として、ここ数ヶ月の中国における溶接管の運営状況を簡単に分析します。

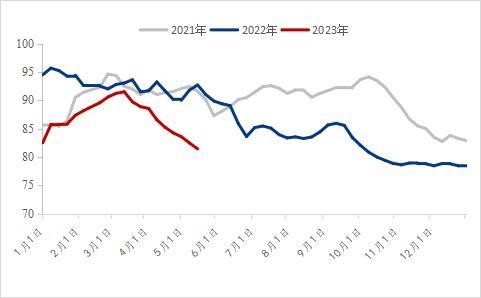

Ⅰ溶接管の価格は前年比で大幅に下落した。

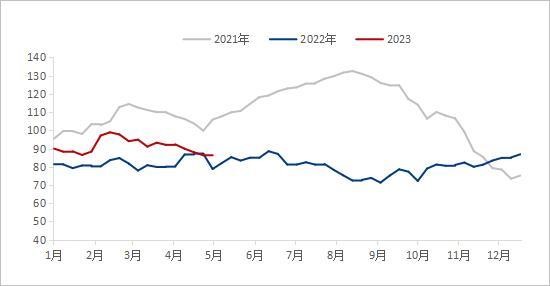

全国溶接管価格の過去4年間の推移を見ると、2023年年初の溶接管価格のスタートは、昨年の同時期と比べて明らかに低い。2023年1月2日時点の全国溶接管平均価格は4,492元/トンで、前年同期比677元/トンの下落となった。2023年6月7日時点の全国溶接管平均価格は4,153元/トンで、前年同期比1,059元/トン、20.32%の下落となった。

2021年以降、商品価格は高値圏で推移し、主要経済国の生産者物価指数(PPI)は過去最高値を更新し、上流製品の価格上昇が中下流に波及し続けています。2022年6月以降、完成品の需要低迷が続く中、国内外の原材料価格が大幅に下落し、鋼管の平均価格も大幅に下落し始めました。原材料価格の急落が数回波及した後、今年の溶接管価格は昨年同時期に比べて大幅に低下しました。第1四半期は、マクロ経済の好調な見通しの下、下流の需要限界が改善し、全国の溶接管価格が小幅に上昇しました。しかし、伝統的な繁忙期の需要の落ち込みに伴い、原材料と完成品の価格が下落し始めましたが、価格下落は実際の需要を押し上げませんでした。6月の全国の溶接管価格は、すでに近年の低水準でした。

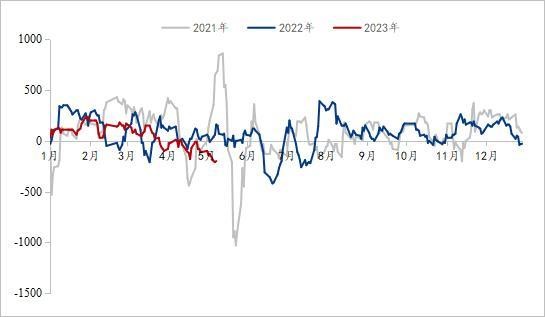

Ⅱ溶接管の全国社会在庫は前年比で低い

過去2年間の溶接管価格の大きな変動と急激な変化の影響を受け、多くのトレーダーは今年、より安定した管理方式を選択しました。在庫残による圧力を軽減するため、在庫は主に中低レベルに維持されました。3月に溶接管価格が変動し、下落した後、中国の溶接管の社会在庫は急速に減少しました。6月2日現在、全国の溶接管の社会在庫は820,400トンで、前月比0.47%増、前年比10.61%減となり、ここ3年間で最低の在庫水準に達しました。最近、ほとんどのトレーダーは在庫圧力が緩和されています。

図2:溶接管の社会在庫(単位:万トン)

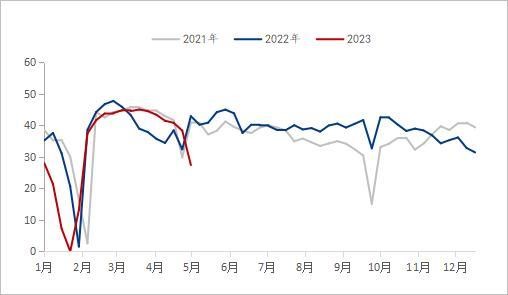

Ⅲ.溶接管の利益は過去3年間低水準にある

溶接管業界の利益率の観点から見ると、今年の溶接管業界の利益は大きく変動しており、以下の段階に分けることができます。2023年5月10日現在、1月から3月の溶接管業界の平均日次利益は105元/トンで、前年同期比39元/トンの減少となりました。1月から3月までの亜鉛メッキ管の平均日次業界利益は157元/トンで、前年同期比28元/トンの増加となりました。4月から5月までの溶接管の平均日次業界利益は-82元/トンで、前年同期比126元/トンの減少となりました。4月から5月までの亜鉛メッキ管の平均日次業界利益は-20元/トンで、前年同期比44元/トンの減少となりました。現在、溶接管業界の利益はここ3年間低水準にあります。

年初から、全国各地で大型プロジェクトの建設が積極的に加速され、経済の「好調なスタート」が切られた。第1四半期には、防疫対策の終結に伴い、市場の期待が高まり、原材料・完成品価格が堅調に推移した。「強い期待」に牽引され、溶接管や亜鉛メッキ管工場は価格維持意欲が強く、上昇幅は帯鋼を上回り、利益も安定していた。しかし、3月末現在、期待されていた需要はまだ出ていない。暑さが和らぎ、国際金融のネガティブなニュースが重なると、強い期待が現実味を帯び、管工場やトレーダーの価格が下落圧力を受け始めた。6月、溶接管業界の利益は過去3年間で最低水準にあり、今後も急落する可能性は低いと予想される。

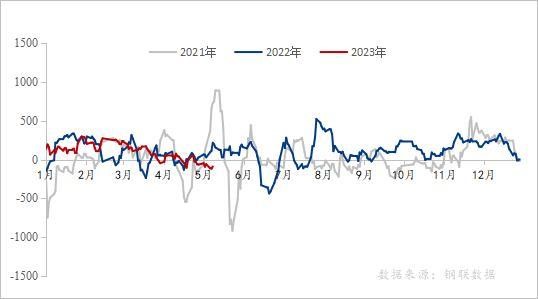

図3:溶接管の社会在庫(単位:万トン)

図4:近年の亜鉛メッキ管の利益推移(単位:元/トン)

データソース: Steel Union Data

IV. 溶接管製造企業の生産高と在庫

溶接管メーカーの生産量と在庫から見ると、今年1月から5月まで、管工場の総生産量は前年同期比で大幅に減少し、稼働率は60.2%にとどまりました。前年同期比の低い稼働率の下では、管工場の在庫は常に前年同期を上回っていました。2023年6月2日現在、当社ネットワーク内の29社の溶接管メーカーの追跡統計によると、1月から5月までの溶接管の総生産量は764万トンで、前年同期比582,200トン(7.08%)減少しました。現在、溶接管工場の在庫は81.51トンで、前年同期比34,900トン減少しています。

過去2年間、世界的な経済不況の圧力、国内の川下需要の縮小など、さまざまな影響を受けて、国内の主流の鋼管工場の溶接管の総生産量は低い水準を維持しています。年明けには、価格変動のリスクを回避するため、1月から5月にかけて溶接管メーカー全体の稼働率は低水準にとどまりました。2月には鋼管工場の利益が増加し、鋼管工場の生産量も明らかに増加し始め、昨年の同時期を上回ったものの、3月末に鋼管工場の利益が急落すると、鋼管工場の生産量も急速に減少し始めました。現在、溶接管の需給ロジックは依然として弱い需給パターンにあります。

図5:国内主要鋼管工場29社の溶接管生産量の推移(単位:万トン)

データソース: Steel Union Data

図6:主要鋼管工場29社の完成品在庫の推移(単位:万トン)

データソース: Steel Union Data

V. 溶接管の下流の状況

不動産市場の観点から見ると、近年、不動産市場は低迷しており、住宅需要が不足している。1月から4月までの全国の不動産開発投資は3兆5,514億元で、前年同期比6.2%減だった。そのうち、住宅投資は2兆7,072億元で、4.9%減だった。過去2年間、各地方は相次いで不動産市場の回復を促す政策を打ち出しており、例えば、融資比率、積立金の額、住宅購入資格の緩和などが挙げられる。第1四半期末までに、96の都市が第一住宅ローン金利の下限緩和の条件を満たし、そのうち83の都市が第一住宅ローン金利の下限を引き下げ、12の都市が第一住宅ローン金利の下限を直接取り消した。メーデー以降、多くの場所で積立金融資政策の調整が続いている。今年、中央銀行の不動産市場政策の主な基調は「冷えと暑さの両方を管理する」であり、不動産市場で大きな困難に直面している都市が政策ツールを最大限に活用することを支援するだけでなく、住宅価格が上昇している都市には支援政策を適時に撤回するよう求めている。各種政策の実施により、今年の不動産市場の回復の全体的な傾向は変わらないものの、全体的な回復速度は緩やかになると予想される。

国家統計局が発表したデータによると、インフラ投資の伸び率から判断すると、1月から4月にかけて、全国のインフラ投資(電気、熱、ガス、水道生産・供給産業を除く)は前年比8.5%増加した。そのうち、鉄道輸送は14.0%、水利管理は10.7%、道路輸送は5.8%、公共施設管理は4.7%増加した。景気循環に逆らう規制・管理政策が重視される中、インフラ建設は補助的な役割を果たすと予想される。

4月の製造業購買担当者景気指数(PMI)は49.2%で、前月比2.7ポイント低下し、臨界点を下回り、製造業の好景気水準は低下し、2月以来初めて縮小圏に入った。業種別では、建設業の営業活動指数は63.9%で、前月比1.7ポイント低下した。製造業の生産・需要指数は低下したが、これは主に市場の需要不足によるものである。建設業の営業活動指数は4月に前月比で小幅低下したものの、建設業PMIは3カ月連続で60%を超え、依然として高い好景気水準を維持している。建設業は改善が見込まれるが、業界の生産と需要の回復には依然として徐々に回復する必要がある。

VI. 市場見通し

コスト:6月にはコークス価格が10回引き上げられ、市場心理はさらに冷え込んだ。現在、コークスと鉄鉱石のファンダメンタルズは全体的に依然として需給強弱の状況にあり、製鉄所は将来の需要に対する期待が弱いため、短期的には生産再開が主流にはならず、依然として原料に圧力がかかる。5月下旬から6月上旬にかけて、南部は高温の天候が続く。住宅の電力需要の増加と発電所の夏季石炭準備の重層化に伴い、石炭需要は変曲点を迎えるが、同時に鉄鉱石価格の下落にもつながる。短期的には、コストサポートの弱まりに伴い、鋼板価格は引き続き弱含みとなる可能性がある。

供給状況:6月初旬、溶接管生産企業の稼働率は前年比で大幅に低下し、管工場の在庫も引き続き減少している。近い将来、管工場の在庫圧力は大きくなく、管工場の利益が明らかに回復すれば、管工場の生産量は増加するだろう。

要求:試行事業の深化、再現可能な経験の総括と普及を基盤として、中国は都市インフラのライフライン安全プロジェクトを全面的に推進する。都市インフラの概況調査を実施し、地上・地下を含む都市インフラのデータベースを構築し、都市インフラのリスク源とリスクポイントを特定し、都市安全リスクリストを作成する必要がある。都市インフラのライフラインとは、ガス、橋梁、給水、排水、熱供給、共同溝など、都市機能と人々の生活と切り離せない都市インフラを指す。人体の「神経」や「血管」のように、都市の安全運行を担保するものとなる。

VII. 要約

全体的に見ると、第1四半期はマクロ経済の期待が高まり、溶接管価格はやや下支えされた。4月から5月にかけて、石炭炭と鉄鉱石の基礎的なパフォーマンスは強弱を呈し、コストサポートは弱まった。インフラ投資は回復しているものの、不動産業界の市場回復の全体的な傾向は今年も変わらないものの、全体的な回復速度は鈍い。都市インフラのライフライン安全プロジェクトの開始に伴い、鋼管の需要は近い将来増加する可能性があるが、需給バランスにはまだ時間がかかるだろう。FRBの高金利政策と相まって、銀行危機は依然として深刻化しており、世界的なリスクプレミアムが大幅に上昇し、商品市場のボラティリティを悪化させ、中国の輸出に影響を与える可能性がある。全体的に見ると、全国の溶接管価格は6月から7月にかけて下落に歯止めがかかり、安定すると予想される。

投稿日時: 2023年7月28日